匹克球(Pickleball)是用球拍击球的一种运动,是从美国西雅图的本不里奇岛兴起的。说它是网球、羽毛球和乒乓球的混合运动,那是最妥当不过。它是由两个人发明的。“匹克”球的名称来自发明人之一的一条狗;在开始发明试打的时候,那条名为匹克的狗常常叼着球跑。匹克球也叫泡菜球。匹克球拍是匹克球运动中使用的一种工具。它通常有核心部分和表面/表皮部分。匹克球是一项令人兴奋的运动,涉及使用匹克球网、拍和穿孔塑料球。

匹克球拍是匹克球运动的核心击球器材,通常由拍面+夹层/一体化结构+蜂窝芯材+边框+手柄构成。与网球拍不同,匹克球拍多为实心板状结构,依靠拍面材料与芯材的回弹特性实现控球、旋转与力量输出。按赛事合规口径,主流市场通常以USAP认证/可比赛使用的球拍为“可对标的标准产品”,其规则对尺寸(长≤17英寸、长+宽≤24英寸)等有明确约束,并通过测试体系限制拍面粗糙度/摩擦、以及“蹦床效应”等性能边界,从而维持公平性。

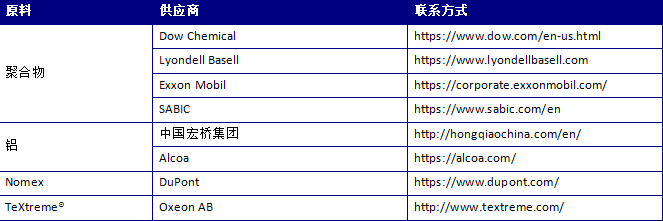

从产品产品类型方面来看,匹克球拍根据面材不同,可以分为碳纤维、玻璃纤维等类型。碳纤维材质的球拍有较强的刚性,适合比赛中进行“攻击”,这类材质的出厂价稍贵;玻璃纤维材质可以使得匹克球更好的落到甜点(sweet spot),这类材质制成的球拍,更易于比赛中的“防守”,价格比碳纤维材质稍微低一些。

消费层面来说,目前北美地区是全球最大的消费市场;生产端来看,北美和中国是两个重要的生产地区。中国约占全球匹克球拍市场产量的1/2,由于中国市场的匹克球拍价格较低,中国市场匹克球拍产值约占全球的1/3。

2025年,全球匹克球拍产量达到约533.91万件,全球市场平均价格约为60.8美元/件,该行业的毛利率范围集中在20%-30%。

全球匹克球设备主要生产商为Escalade (Onix, Pickleball Now, Dura)、Paddletek、Selkirk Sport、Pickleball Central、PROLITE Sports、Head、Gamma和Engage等,其中前三大生产商市场份额接近30%,Escalade (Onix, Pickleball Now, Dura)是最大的生产商。全球匹克球设备的生产主要分布于北美、欧洲、中国和日本等地区,其中前三大生产地区的市场份额超过90%,北美是最大的生产地区。就其产品类型而言,匹克球拍的增长速度相对较快,并且市场份额占比最高,超过80%,其次是匹克球。就其应用而言,线下销售是第一大应用领域,市场份额超过65%,其次是在线销售。随着匹克球运动的不断兴起,不断有新企业 新品牌进入市场,根据我们对行业的检测显示:

截止2024年10月,通过USAPA认证的匹克球拍已超过3700款产品。

Pickleball Paddles行业集中度不高,全球厂商多达百余家,高端产品主要来自美国和西欧。

全球巨头主要分布在美国和欧盟,美国厂商在该领域历史悠久,地位不可撼动。虽然也有不少厂商选择中国工厂生产,但主要消费市场还是在发达国家。最近几年,行业涌现了很多新进入者,如Vulcan Sporting Goods、Wilson Sporting Goods、Your Pickleball Place、Adidas等,这些新进入者利用其品牌效应和更为完善的销售网络,积压老牌生产商的市场份额,行业竞争更为激烈。

根据QYResearch最新调研报告显示, 2025年全球匹克球拍市场销售额达到了3.24亿美元,预计2032年将达到5.74亿美元,年复合增长率(CAGR)为8.6%(2026-2032)。

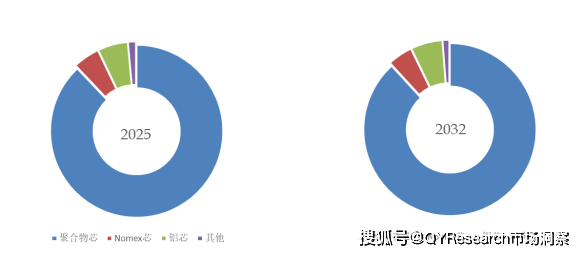

就产品类型而言,目前聚合物芯是最主要的细分产品,2025年占据大约87.94%的份额。

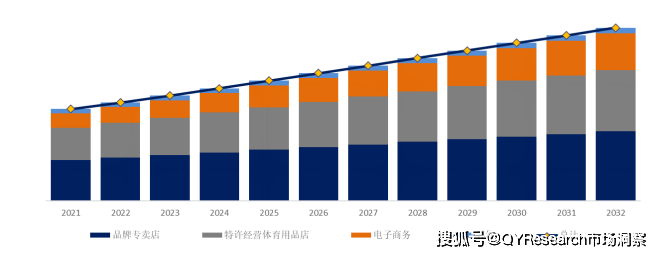

图. 匹克球拍,全球市场规模,按应用细分,品牌专卖店是最大的下游市场,2025年占有42.4%份额。

就产品应用而言,目前品牌专卖店是最主要的需求来源,占据大约42.4%的份额。

资料来源:第三方资料、新闻报道、业内专家采访及QYResearch整理研究,2025年

资料来源:第三方资料、新闻报道、业内专家采访及QYResearch整理研究,2025年

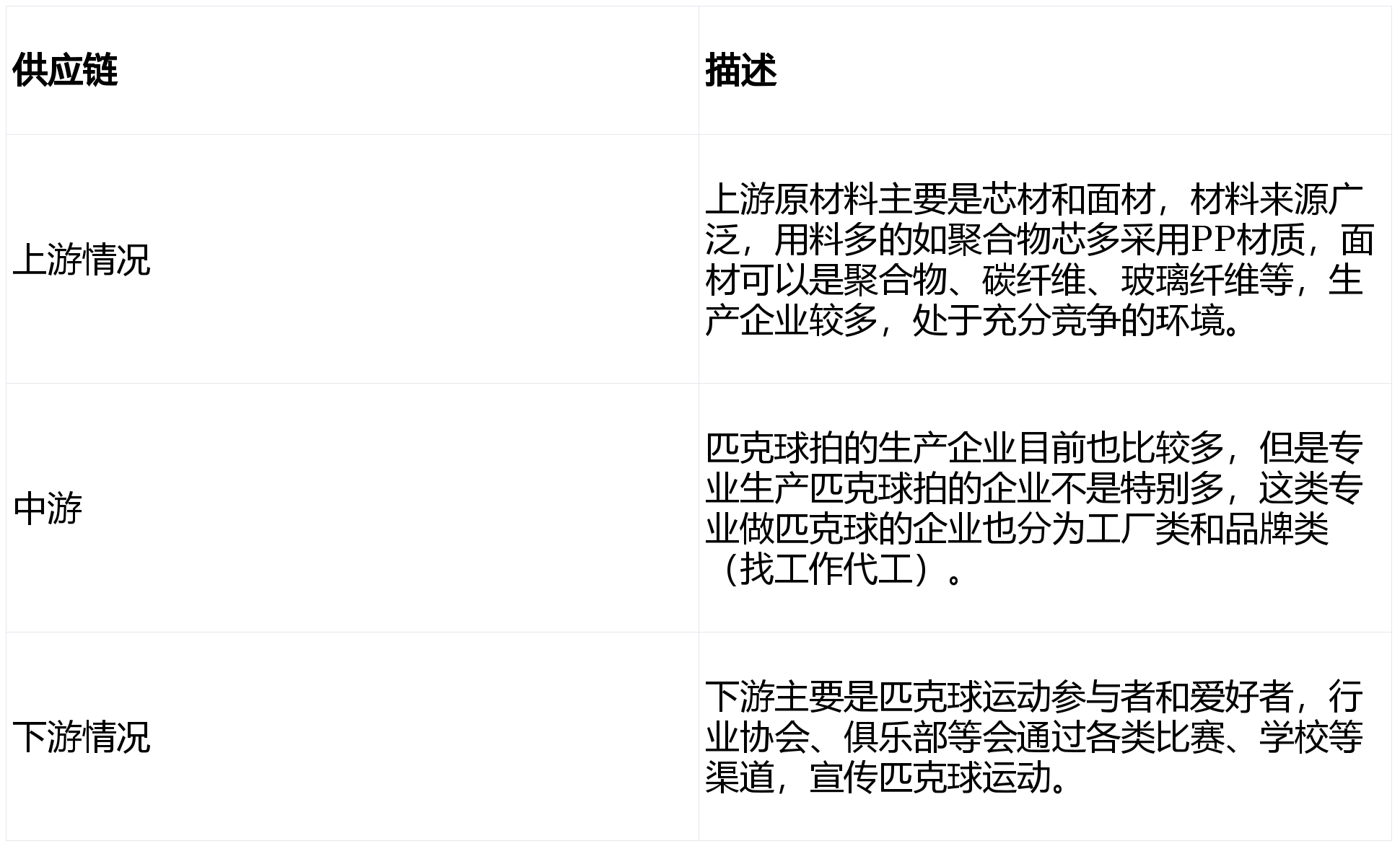

产业链中游主体是匹克球拍制造企业。匹克球拍的生产商主要集中在美国和中国。中国市场总体晚于欧美发达国家与地区,高端匹克球拍技术领域,缺乏自主知识产权。以Escalade (ONIX Pickleball)、Selkirk Sport等为首的国际厂商,凭借强大的研发能力,垄断了中高端市场,这两家累计占全球市场份额超过了16%。由于中国市场空间广阔叠加疫情刺激背景下,国产品牌迅速崛起,中低端匹克球拍凭借高性价比优势进口替代明显。

根据不同企业产品布局来看,大致可以分为两类,第一类是靠内部研发和自有工厂,并承担OEM代工,已经发展成一定规模,在全球及中国市场都有一定市占率的企业。第二类是企业扩展产品领域,产品从网球、乒乓球等其它运动种类,向匹克球运动类拓展。

第一类代表企业,如东莞市明轩碳纤维、广东俊驰、浙江阿迈世,依靠多年的内部研发和海外品牌代工拓展自有品牌,并在国内市场占有重要地位。

第二类代表企业,如Escalade (ONIX Pickleball)、Wilson Sporting Goods等,通过收购匹克球类子品牌企业,或自研产品,将原有运动产品种类拓展至匹克球拍。本报告未列出的企业还有李宁、红双喜等品牌,都属于此类企业。

匹克球这项运动于 1965 年夏天由美国华盛顿班布里奇岛的乔尔·普里查德、比尔·贝尔和巴尼·麦卡勒姆发明。 2005 年,美国匹克球协会 (USAPA) 成为一家非营利性公司,其使命是在全国范围内推动匹克球的发展和进步。 USAPA 成立后不久就采用了 USAPA 的第一本官方规则手册。

自 1965 年以来,这项运动的受欢迎程度每年都在显着增长。 在美国,已经出现了地方、州和国家级别的有组织的比赛。 此外,世界上有几个国家已经成立了自己的俱乐部,并致力于建立自己的国家协会。

第一届全国匹克球公开赛于 2009 年在亚利桑那州苏普赖斯举行。2010 年初,成立了一个委员会来推进国际匹克球联合会 (IFP) 的概念。 IFP 是根据本章程组织的,旨在使匹克球的国际成长和发展永存。 IFP 于 2015 年与以下创始成员国正式制定了其章程、章程和官员:美国、加拿大、西班牙和印度。 此后,IFP 扩大了其成员范围,包括以下协会:法国、英国和英国。 随着这项运动继续扩展到世界各地的新国家,预计会员人数每年都会增加。

在亚洲,除了印度之外,中国、日本、澳新、泰国、新加坡、马来西亚、韩国都有匹克球爱好者。

网址:www.koldenltd.com

电子邮件:

公司地址:广东省深圳市光明区凤凰街道东坑长丰工业园12栋1楼

联系QQ:937378556

Copyright © 2025 深圳市伟德国际1946塑胶模具有限公司 版权所有 网站地图